De samlede 1.168,3 milliarder på danskernes bankkonti udgør en stigning på 78,7 milliarder kroner eller 7,2 procent sammenlignet med samme periode sidste år. Set i lyset af generelle prisstigninger, en forventning om at se lønstigninger på ca. 5 pct. i 2024, samt et boost på 0,45 procent i 2024 fra afskaffelsen af Store Bededag, er det sandsynligt, at bankindlånet vil stige yderligere i 2024.

”Det store bankindlån på 1.168,3 mia. kroner svarer til, at hver voksne dansker i gennemsnit har 242.600 kroner på kontoen. Der er selvfølgelig tale om en gennemsnitsberegning, og de mange milliarder er ulige fordelt. Ser vi i egen kundekreds, spiller særligt alder en rolle, når det kommer til gennemsnitlige bankindlån. Her topper de 66 til 73-årige listen med gennemsnitlig bankindlån på 315.000 kroner. Dette står i kontrast til de yngre generationer, hvor eksempelvis 26 til 33-årige i gennemsnit har 107.000 kroner på bankkontoen”, siger Jeanette Kølbek, formueekspert i Nykredit.

I takt med at man bliver ældre, stiger det gennemsnitlige indestående i banken altså, ligesom den øvrige formue øges over tid, fx friværdi, aktiedepoter og pensionsformuer.

Del med næste generation og opnå en besparelse

Har man penge på kontoen, er det altid en god ide og sikre, at de står på en konto der giver renter. Alternativt kan man investere pengene, hvis man ikke skal bruge dem foreløbig, og kan undvære dem i mere end tre år.

En anden mulighed er at tænke på næste generation ved, at give dem pengegaver.

”Pengegaver har de fordele, at man får givet lidt af arven videre til næste generation og oplever deres (forhåbentlig) taknemlighed. Børn i 30'erne, 40'erne eller 50'erne har ofte større nytte af pengene nu end en senere arv, når de selv er blevet ældre. En anden fordel er, at man kan give afgiftsfrie pengegaver til udvalgte personer hvert år. På den måde kan man give noget af arven videre med vished om, at de ikke senere beskattes med en boafgift”, siger Jeanette Kølbek.

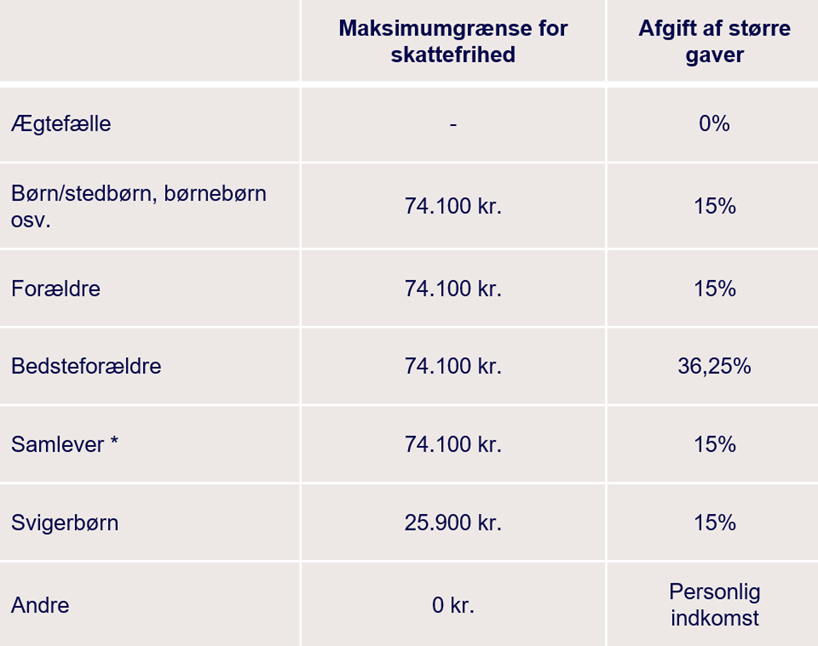

* Samlever, der opfylder kriterierne

Tabellen viser, hvor meget man kan give i skattefrie pengegaver, i 2024. Den viser også, hvor meget man skal betale i gaveafgift, hvis man giver mere end beløbsgrænsen for skattefrie pengegaver. Beløbsgrænsen gælder for hver forældre, og den ene forældre kan ikke give den på den andens vegne. Gavereglerne omfatter også materielle gaver som fx aktier.

Reducér gaveafgiften fra 15% til 13%

Der kan være mange årsager til, at man som forældre, vil give penge til sit barn. Fx hvis barnet skal købe sin første bolig eller etablere et nyt hjem efter en skilsmisse.

”For mange er det en fordel at lave et anfordringslån. For et lån er ikke en gave – og der er derfor ingen gaveafgift. Er lånet oprettet på anfordringsvilkår, kan det samtidig være rentefrit. Og ønsker man senere at give barnet en gave, kan det bestå i, at eftergive en del af lånet, fx op til 74.100 kroner i 2024, så restgælden bliver mindre. Vær opmærksom på at lånet skal tilbagebetales til boet, hvis udlåner bortfalder”, siger Jeanette Kølbek.

En anden mulighed er at give barnet en større pengegave nu, hvilket vil udløse en gaveafgift. Vil man reducere gaveafgiften, er det vigtigt at gavegiver betaler gaveafgiften – ikke gavemodtager.

Beregningseksempel

Forældre vil deres barn en million kroner i 2024. Grænsen for afgiftsfrit gavebeløb er brugt.

Barnet (gavemodtager) betaler gaveafgiften

Forældre

Overførsel til barnet 1.000.000 kr.

Barnet

Betaler gaveafgiften (15% af 1.000.000 kr.) - 150.000 kr.

Pengegave til barnet, efter gaveafgift 850.000 kr.

Forældre (gavegiver) betaler gaveafgiften

Forældre

Overførsel til barnet 870.000 kr.

Betaler gaveafgiften (15% af 870.000 kr.) 130.500 kr.

I alt 1.000.500 kr.

Barnet

Pengegave til barnet, efter gaveafgift 870.000 kr.

Idet der ikke skal betales afgift af forældrenes afgiftsbetaling, kan barnet få 20.000 kr. mere, hvis forældrene betaler gaveafgiften. I begge tilfælde har forældrene ikke overført mere end en million kroner.

Det er altså muligt at opnå en risikofri fortjeneste, hvis gavegiver betaler gaveafgiften – og ikke gavemodtageren.