Har man et større beløb, som ikke skal bruges før om mange år, er det oplagt at overveje, om man skal investere pengene, sætte dem på en opsparingskonto - eller om man skal afdrage ekstraordinært på sin gæld. Hvad der er det rigtige for dig, afhænger af mange ting, siger Jeanette Kølbek, formueekspert i Nykredit.

”Inden vi finder kuglerammen frem og regner på, hvorvidt den forventede gevinst ved at investere overstiger den sikre besparelse ved at nedbringe gælden eller sætte pengene på en opsparingskonto, er det vigtigt at være bevidst om de konsekvenser og muligheder, der er ved de enkelte valg. Der findes ikke et rigtigt valg, men det er afgørende, at du gør op med dig selv, hvad du vægter højest, når du træffer en beslutning,” siger Jeanette Kølbek.

Nedbringe gæld – sikker gevinst, mindre fleksibilitet

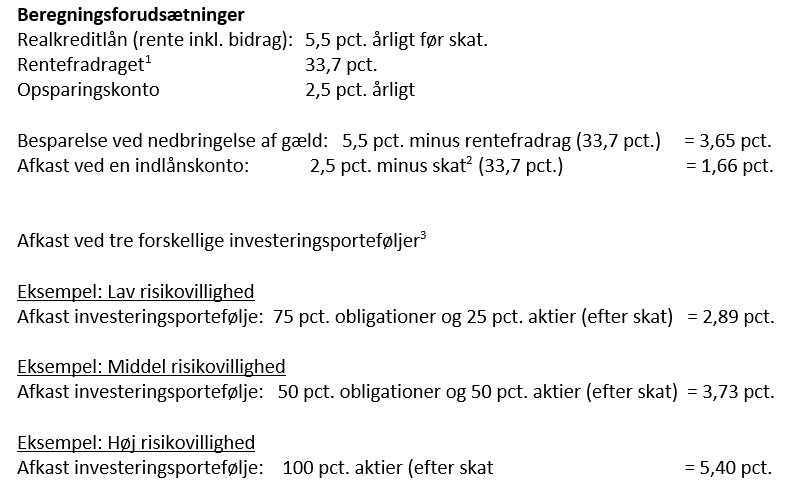

Vælger du at nedbringe gæld, vil det give en lånebesparelse, og dermed en sikker gevinst. Det er altid en anbefaling at nedbringe en dyr gæld, som typisk er et forbrugslån. Hvor stor en besparelse du opnår, afhænger af hvilken rente, du betaler på dit lån. Her skal du huske på, at både renter og bidragssats på et realkreditlån er fradragsberettiget, så når du skal opgøre besparelsen, vil det være renten fratrukket rentefradraget.

”Alle valg har en bagside, og vælger du at bruge pengene til at nedbringe gælden, kan det være svært - og dyrt – at få pengene ud igen, hvis du får brug for dem. Det kan derfor være en god idé at placere en del af boliggælden på eksempelvis en FriværdiKonto, hvor du nemt kan hæve dem igen, hvis du får behov for det,” siger Jeanette Kølbek.

Vælger du at afdrage ekstraordinært på din gæld, skal du tage med i dine overvejelser, at der kan komme nye regler for belåning af fast ejendom.

”I dag er det muligt at låne i en fast ejendom - men vi ved i sagens natur ikke, hvordan boligmarkedet og lånemulighederne ser ud i fremtiden, og om der kommer regulering, der kan gøre det nemmere eller vanskeligere at låne i friværdien. Derfor kan det være en god idé at gardere sig ved både at nedbringe gælden løbende og spare op ved siden af,” siger Jeanette Kølbek.

En konto med rente – det er ikke et ”gratis” afkast

Indlånsrente er tilbage, og det kan være fristende at lade pengene stå på en konto og trække rente. Typisk kan du låse pengene i en periode, hvorefter du igen skal på jagt efter den næste rente – og det til en rente, som du på nuværende tidspunkt ikke ved, hvad er. Denne jagt kaldes for genplaceringsrisikoen, forklarer Jeanette Kølbek.

”At man kalder det for genplaceringsrisikoen bunder I, at du jo ikke ved, hvilken rente du kan få, når aftaleperioden ophører. Der er altså chance for, at du kan finde en indlånsrente, som er højere eller lavere, end hvad du kan låse til i dag. Du skal derfor forholde dig til, om du tror på, at renten er højere eller lavere til den tid, når aftaleindlånet er ophørt. Ligeledes vil du til den tid atter skulle bruge tid og energi på at afsøge markedet for indlånsrente - og i den periode, fra du får frigivet dine penge, til du får fundet et nyt alternativ, vil renten formentligt være lav. I et historisk perspektiv har indlånsrenten haft svært ved at holde trit med inflationen - så de penge, du har på en indlånskonto, vil du typisk over en rum tid kunne købe mindre for,” siger Jeanette Kølbek.

Der er selvfølgelig også fordele ved at placere opsparingen på en konto med rente, siger Jeanette Kølbek.

”Fordelen er selvfølgelig, at du, modsat hvis opsparingen er låst i murstenene, rimelig nemt kan komme til pengene, hvis du skal bruge dem. Og sover du ikke godt om natten ved tanken om, at din opsparing kan svinge i værdi, ja, så er en indlånskonto det helt rigtig valg for dig.”

Investering er for mange, men ikke for alle.

Det kan give god mening at investere opsparingen, men inden man kaster sig ud i det, skal minimum to kriterier være opfyldt. Du skal have en investeringshorisont på minimum tre år eller mere, og så skal du kunne sove godt om natten, velvidende din opsparing kan have udsving i værdien. Hvor store udsvingene må være, afhænger af din risikovillighed, og det er meget individuelt.

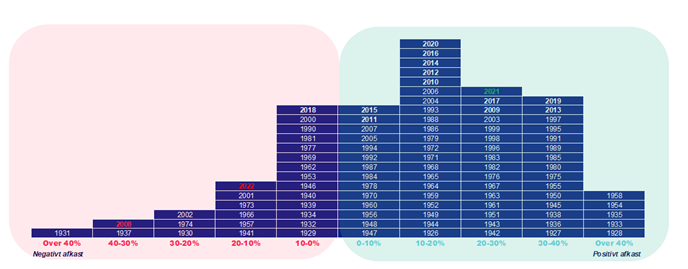

”Aktiemarkedet svinger meget i værdi, og det er årsagen til, at vi kan opnå et afkast. Men er vi tålmodige, så bliver vi også præmieret for det. Ser vi det i et historisk perspektiv, har aktiemarkedet, ikke overraskende, leveret langt flere år med positive afkast end negative, kombineret med, at der har været større stigninger i de positive år end de negative”, siger Jeanette Kølbek.

Klik på billedet for en større version

ÅTD afkast pr. 31-12-2022 Kilde: Reuters, Macrobond. Bemærk, at historiske afkast ikke er en pålidelig indikator for fremtidige afkast.

Søjlerne viser det historiske årlige afkast på amerikanske aktier (S&P 500) i USD i næsten 100 år. Historisk afkast er ikke en garanti for fremtidig afkast, men det giver en indikation af, at der i det lange løb vil være afkast, trods år med negative afkast.

”Markedet har udsving - det er en præmis. Men tænker man langsigtet og investerer med minimum tre år eller mere, kan man med stor sandsynlighed se frem til et positivt afkast”, siger Jeanette Kølbek

Kuglerammen

Der er fordele og ulemper ved de enkelte valg, men zoomer vi ind på det økonomiske regnestykke og tager kuglerammen frem, er konklusionen, at man skal være villig til at påtage sig en vis risiko, hvis det skal være en økonomisk fordel at investere frem for at afdrage på gælden. Særligt efter de stigende renter.

Dette er eksempler, men tager vi udgangspunkt i dem, så skal man have en portefølje med hovedparten af aktier, hvis man skal have mere ud af at investere pengene, end at afdrage gæld. Ikke overraskende er indlånskontoen ikke en økonomisk fordel i dette eksempel, men det giver til gengæld lav risiko (hvis du holder dig under ca. 750.000 kr. – grænsen for indskydergarantien) og høj fleksibilitet – ligesom med investeringerne.

Har du et mindre beløb, er det en god ide at undersøge, hvad det koster at indfri gæld, inden du sætter det i gang. Mange banker og realkreditinstitutter tager et beløb for en ekstraordinær indfrielse, så du skal sikre dig, at omkostningerne ikke overstiger den besparelse, du får ved ekstraordinær afdrag på gælden.

Har du behov for en personlig anbefaling, er du naturligvis altid velkommen til at tage fat i din rådgiver.

Læs også: Kom godt i gang med at investere – det betaler sig

Læs også: Det tilbyder Nykredit Invest

Læs også: Sådan investerer og sælger du selv i netbanken

1Der tages udgangspunkt i, at hovedparten af danskerne har negativ kapitalindkomst på mellem 0-50.000 kr. Heraf rentefradrag med skatteværdi på 33,7 pct.

2Det forudsættes at pengene bruges til placering på en opsparingskonto og ikke afdrage gæld. Det betyder, at der vil være en negativ kapitalindkomst at modregne indlånsrenten i. Det reducerede rentefradrag har en værdi på 33,7 pct.

3Afkastene er baseret på Rådet for Afkastforventningers 1-5 års horisont. Årlige afkast på 7,4% for globale aktier og 3,1% for stats- og realkreditobligationer. Porteføljen består af aktivgrupperne globale aktier og stats- og realkreditobligationer. Afkastene er efter omkostninger. Det forudsættes at pengene bruges til at investere og ikke afdrage gæld. Det betyder at der vil være en negativ kapitalindkomst til at modregne indtægten fra obligationerne (skatteværdi 33,7 pct.). Der anvendes en aktieindkomstskat på 27 pct.

Investor Insights indhold er alene udarbejdet til information og inspiration, og omtale af lande, selskaber og/eller fonde skal derfor ikke betragtes som en investeringsanbefaling. Tal altid med en rådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil.

Vær desuden opmærksom på, at Investor Insights indhold ofte tager udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet, så bemærk altid datoen inden du eventuelt reagerer.