Mulighederne for kortfristede indlån

- Penge på en opsparingskonto i banken

- Obligationer

(Hvis pengene skal bruges inden for tre år)

Tager du dig et sabbatår for at arbejde, eller er du nyuddannet og på vej i job? I begge tilfælde står du til at få flere penge mellem hænderne, end du har været vant til som studerende, og får dermed råd til at starte en opsparing. Ved at investere din opsparing kan du få den til at vokse – se her, hvad du kan forvente i afkast.

Uanset om man er nyuddannet på vej i job eller om man tager sig et velfortjent sabbatår, vil man ofte have udsigt til at komme i fuldtidsbeskæftigelse og dermed få råd til at begynde at spare op til fx en jordomrejse eller udbetalingen til drømmeboligen. Uanset hvad man drømmer om, så kan investering af opsparingen hjælpe med at bringe drømmen hurtigere inden for rækkevidde.

“For de fleste er det ikke muligt at sætte penge til side, når man er i gang med at tage sig en uddannelse. Så når man er færdig med at være i lære eller sidde på skolebænken, så tager de fleste et fuldtidsjob. Det giver mange flere penge mellem hænderne - og typisk så meget, at det er muligt og starte en opsparing. Og skal man have den opsparing til at arbejde for sig – ja, så er investering en rigtig god ide”, siger Jeanette Kølbek, formueekspert i Nykredit.

Hvor længe kan du undvære pengene?

Tid er vigtig, når du skal i gang med at investere. Investerer du med en for kort tidshorisont er der nemlig risiko for, at du ikke når at hente et eventuelt tab igen, inden pengene skal bruges.

“Udgangspunktet er, at man ikke skal investere sin opsparing, medmindre man kan undvære pengene i minimum tre år. Der skal være lidt tid til at indhente et eventuelt tab. Har man ikke tiden, så vil det være brandærgerligt, hvis man skal realisere et tab” siger Jeanette Kølbek.

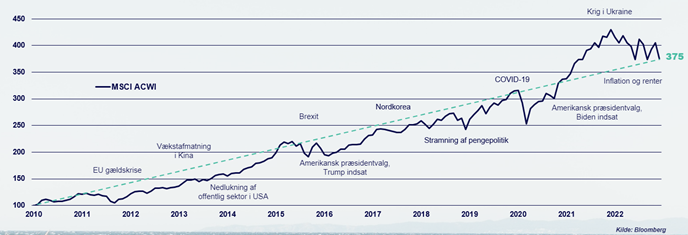

Ser vi i historiebøgerne, fremgår det, at markedet har det med at rette sig igen, hvis man har tiden og tålmodigheden. Selv efter store kursdyk har aktiemarkedet nemlig historisk set altid rettet sig, som grafen nedenfor illustrerer. Det er selvfølgelig vigtigt at understrege, at historisk afkast ikke er en garanti for fremtidig afkast.

Hvor risikovillig er du?

Det er også vigtigt at du forholder dig til din risikovillighed, når du skal i gang med at investere. Ønsker du en lav risiko ved investering, må du forvente et mindre afkast, end hvis du investerer med høj risiko.

Uagtet tidshorisont, så er aktier mere risikofyldte end obligationer, og derfor er det godt at inkludere obligationer i porteføljen som et supplement, der kan give en mere stabil udvikling. Obligationer faldt i 2022 grundet kraftig stigende renter – og det betyder højere rente og et mere attraktivt afkast på obligationer i dag.

”Når man investerer i både aktier og obligationer, er det muligt at opnå et afkast, som i højere grad matcher ens risikovillighed. Ønsker man ikke at investere opsparingen udelukkende i aktier, er obligationer et godt supplement, da de komplementerer aktier godt. Og så kan de ligesom aktier sælges med kort varsel, når man skal bruge pengene igen”, siger Jeanette Kølbek.”

Fremtidigt afkast

Her kan du se, hvad du kan forvente at få i afkast, hvis du sparer 5000 kroner op hver måned og investerer dem med en tidshorisont på fem år. Det er vigtigt at understrege, at der naturligvis ikke er en garanti for fremtidig afkast.

Beregningerne er lavet ud fra de forventninger, som Rådet for Afkastforventninger har meldt ud pr. 1. juli 2023.

* Forventede årlig afkast for porteføljen er 5,25 pct. (7,4 pct. fra globale aktier – developed markets og 3,1 pct. fra stats- og realkreditobligationer.

Har du brug for at hæve din opsparing inden for en kortere periode end tre år, så bør du finde en løsning forbundet med mindre risiko, siger Jeanette Kølbek:

”Skal pengene bruges inden for tre år til fx en jordomrejse eller andet, så vil jeg anbefale, at man placerer sine penge i noget, som er mindre risikabelt. Seneste års stigende renter har betydet højere indlånsrenter i bankerne og også kortfristede obligationer med en højere rente. Det er fx muligt at investere i en realkreditobligation fra Nykredit, der udløber 1. april 2024 med en effektiv rente på 3,54%.”

(Hvis pengene skal bruges inden for tre år)

Vi tilbyder også i Nykredit indlånsrente – se vores gældende rentesatser her

Kom i gang med en månedsopsparing – se hvor nemt her

Investor Insights indhold er alene udarbejdet til information og inspiration, og omtale af lande, selskaber og/eller fonde skal derfor ikke betragtes som en investeringsanbefaling. Tal altid med en rådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil.

Vær desuden opmærksom på, at Investor Insights indhold ofte tager udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet, så bemærk altid datoen inden du eventuelt reagerer.