Klaus Dalsgaard

Chefstrateg i Nykredit

Ekspert i samspillet mellem makroøkonomi og kapitalmarkederne med særligt fokus på renter og valutakurser.

Hvordan står det til på boligmarkedet netop nu i Danmark? Og på de mindre rentefølsomme boligmarkeder i Spanien og Frankrig? Det ser Chefstrateg Klaus Dalsgaard Hansen nærmere på her, hvor han også kaster et blik ind i krystalkuglen.

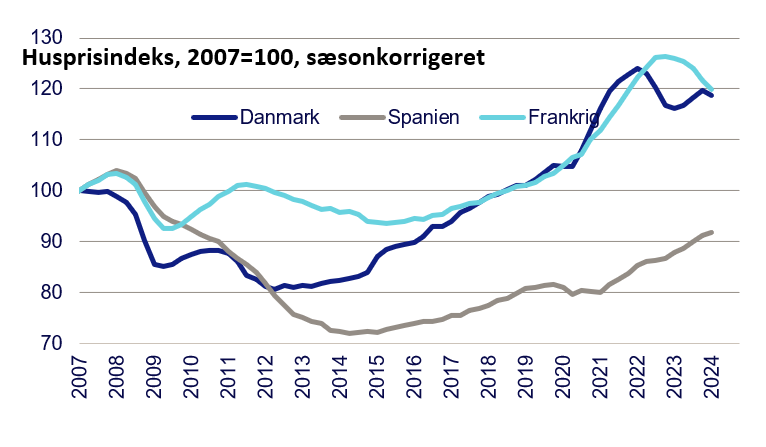

Det danske boligmarked kom generelt noget trægt ind i 2024, hvor salget af huse faldt tilbage, og huspriserne startede også året med fald. Fra midten af foråret er antallet af handler dog igen i fremgang, og der er små prisstigninger. Huspriserne er dog kun steget meget lidt i 2024, selvom der foruden medvind fra de store lønstigninger og udsigt til yderligere rentefald, også er medvind fra lavere boligskatter. Det er der mere end én mulig årsag til, lyder det fra Klaus Dalsgaard Hansen.

”Det er svært at komme med en enkelt forklaring på den udvikling, men det kan måske hænge sammen med de store prisstigninger og renteforhøjelser, der har fundet sted for et par år siden, og at huskøberne ikke er så villige til at blive ved med at bruge en større andel af deres indkomst på boligen”.

Som ventet startede ejerlejlighedsmarkedet 2024 med stort fald i antallet af handler og prisfald. Nye boligskatter har nemlig siden årsskiftet øget skattebetalingen for ejerlejlighederne ved handel, og det vil for en periode presse priserne på ejerlejligheder og nogle af de dyreste huse. Aktiviteten er fortsat relativt lav på ejerlejlighedsmarkedet, men udviklingen i priserne har overrasket til positiv side, og en gennemsnitlig ejerlejlighed koster i dag mere end inden de nye boligskatteregler trådte i kraft.

”Ejerlejlighedsmarkedet hjælpes for tiden gevaldigt af lønninger, som stiger meget markant, og i kombination med tendens til faldende renter over de kommende år, så kommer der formentlig ikke nogen særlig dramatik i prisudviklingen det kommende års tid. Som det ser ud nu, så ser vi i stedet ind i en periode, hvor handlerne stille og roligt stiger igen, og hvor priserne på ejerlejligheder overordnet set vil stige en smule”, siger Klaus Dalsgaard Hansen.

Salget af danske feriehuse ligger fortsat i den lave ende historisk set, og det samme gør danskernes appetit på at købe feriebolig i både Frankrig og Spanien. I både Danmark, Frankrig og Spanien er antallet af handler dog gradvist øget hen over 2024. I Frankrig har priserne fortsat pil nedad i 2024, og priserne dér er siden starten af 2023 faldet ca. 5%. I Spanien stiger priserne ufortrødent, og konkret er de øget godt 6% siden efteråret 2022. I Danmark toppede sommerhuspriserne i starten af 2022, og faldt samlet set 6% inden de igen begyndte at stige. I dag ligger sommerhuspriserne i Danmark 4% lavere end ved toppen primo 2022.

Kilde: Macrobond, Nykredit

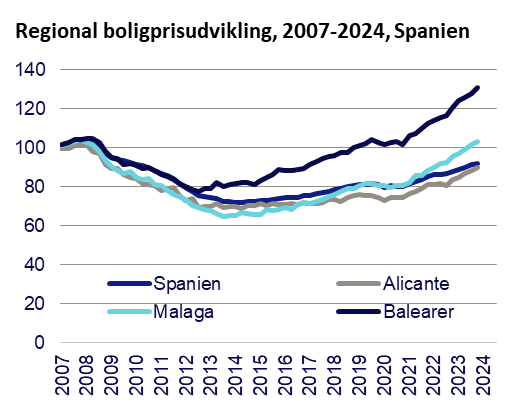

”Boligmarkedet i både Frankrig og Spanien er generelt mindre rentefølsomme end det danske, bl.a. som følge af, at gældsætningen i de lande typisk er lavere, end hvad vi kender fra det fra Danmark og resten af Skandinavien. Der er langt flere boligejere, der ikke har boliggæld. Derudover, så er udbuddet af boliger til salg på Costa del Sol (hvor mange danskere søger feriebolig i Spanien) forholdsvis lavt, og der er flere købere end sælgere i markedet, hvilket medvirker til fortsat stigende boligpriser. En tendens, der har præget 2023, og som er fortsat her i 2024”, siger Klaus Dalsgaard Hansen.

Overordnet set er tendensen altså, at der ikke er så mange handler, som for et par år siden, men aktiviteten er på vej op, og de prisfald, der ses i Frankrig, er forholdsvis beskedne.

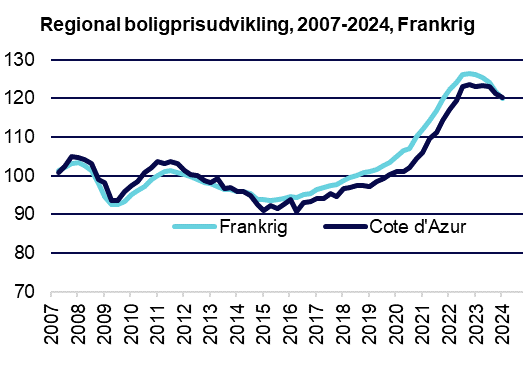

”I Spanien stiger boligpriserne med forholdsvis stor hast i nogle af de mest populære ferieområder, jf. figur nedenfor. De baleariske øer og Malaga oplever fortsat markant prisfremgang - boligpriserne på Balearerne er siden starten af 2021 steget uafbrudt og med næsten 30%. Vendes blikket mod Frankrig, så er situationen, som nævnt, anderledes end i Spanien. På landsplan er boligpriserne i Frankrig således faldet siden begyndelsen af 2023, og ved Côte d ´Azur, hvor boligpriserne længe modstod det nedadgående prispres, er priserne i 2024 faldet en smule”, siger Klaus Dalgaard Hansen.

Kilde: Macrobond, Nykredit

Spanien og Frankrig ligger fortsat i top over de mest populære turistdestinationer i verden, og det er da også de lande, som danskerne i størst stil vælger at rejse til på ferie, og i størst omfang køber ferieboliger i. De senere år er det dog blevet synligt, at mere hyppige og kraftigere hedebølger simpelthen i dele af året gør noget af Sydeuropa for varm at opholde sig i. Nogle frygter, at det på sigt kan dæmpe specielt sommerturismen i de sydeuropæiske lande - og måske også appetitten på køb af ferieboliger.

Boligrenterne har stor betydning for danskernes interesse i boligkøb i udlandet, og nu ser det ud til, at situationen begynder at blive mere gunstig. Fra sommeren 2022 til efteråret 2023 hævede den europæiske centralbank, ECB, styringsrenten med 450 basispunkter, men nu går det den anden vej med skridt på 25 basispunkter ad gangen. ECB og Nationalbanken har gennemført den første rentenedsættelse efter de tidligere store renteforhøjelser.

”Vi forventer flere rentenedsættelser på 25 basispunkter pr. kvartal frem til anden halvdel af 2025, hvor renten så vil være cirka halveret fra toppen. Euribor-renterne vil følge med. På det danske marked er de længere renter allerede faldet betydeligt på grund af forventningerne. Både RTL-renterne og renten på de 30-årige konverterbare lån er faldet med mere end 100 basispunkter siden toppen i 2023. De lavere finansieringsrenter på det danske marked kan gøre det lettere at realisere drømmen om en feriebolig i udlandet, finansieret gennem dansk friværdi”, siger Klaus Dalsgaard Hansen.

Eurozonen har været præget af vækststilstand i en længere periode, men nu ser vi en beskeden fremgang.

”Væksten forventes at tiltage i anden halvdel af 2024 og fortsætte i 2025, bl.a. understøttet af det private forbrug. Inflationen er på vej ned, og kombineret med pæne lønstigninger og en fortsat høj beskæftigelse ser det lysere ud for de europæiske husholdninger. Reallønnen forbedres, og udsigten til lavere korte renter vil også understøtte forbrugsmulighederne for boligejerne. Rentefaldet er dog ikke en specielt stærk faktor i hverken Spanien eller Frankrig, da boligfinansieringstraditionen her er anderledes end i resten af eurozonen, hvor variabel rente dominerer”, siger Claus Dalsgaard Hansen.

I eurozonen befinder både den franske og spanske økonomi sig fortsat i den bedre del. Faktisk er det i stigende grad den industritunge tyske økonomi, der udviser den svageste udvikling. En handlingslammet regering og en række strukturelle udfordringer forværrer situationen.

Den franske industri mærker også modvinden fra den internationale handel, men industrien udgør en mindre del af økonomien end i f.eks. Tyskland, og har en anden sammensætning.

”Den franske økonomi er generelt mere serviceorienteret, og har på det seneste vist positive takter, også understøttet af OL i Paris. Den franske økonomi forventes at opleve moderat vækst i 2024 og 2025, med en BNP-vækst på omkring 1-1,5 % årligt. Der er dog en forhøjet politisk usikkerhed efter det overraskende valg i juli, som førte til et splittet parlament. I skrivende stund er der endnu ikke etableret en ny regering, så den politiske linje er usikker, men der vil næppe være flertal for radikale ændringer. For Frankrig – og andre EU-lande – gælder det desuden, at mulighederne for at øge budgetunderskud og gældsætning er begrænsede. EU er på vej tilbage til de begrænsninger på gæld og underskud, der blev suspenderet under pandemien”, siger Klaus Dalsgaard Hansen.

Den spanske økonomi har de seneste år vist robust genopretning efter pandemien med stærk vækst i 2022 og 2023, drevet af en genopblomstring i turismen og øget forbrug. Arbejdsmarkedet er forbedret betydeligt med faldende arbejdsløshed, selvom ungdomsarbejdsløsheden fortsat er høj. I både første og andet kvartal af 2024 voksede den spanske økonomi med imponerende 0,8 % kvartal-over-kvartal, og inflationen er faldet til under 3 % år-over-år.

”Spanien er lige nu en klar europæisk succeshistorie. I 2025 forventes væksten at moderere til omkring 2 % årligt, efter en vækst tæt på 2,5 % for hele 2024. 2 % er et mere naturligt vækstniveau for Spanien. Politisk er Spanien stabilt, men den fragmenterede regering kan skabe usikkerhed om fremtidige økonomiske reformer. Det er desuden fortsat en udfordring for Spanien at nå at implementere tilstrækkeligt mange kvalificerede projekter for at udnytte de store midler fra EU’s NextGenEU-fond”, slutter Klaus Dalsgaard Hansen.